2023'te sınırlı incelenen mükellef sayısında artış oldu

Hazine ve Maliye Bakanlığı tarafından açıklanan verilere göre 2023 yılında sınırlı incelenen mükellef sayısında artış oldu.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41'inci maddesi uyarınca, üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenlemek ve kamuoyuna açıklamak zorundadır.

İlgili Yönetmelik uyarınca genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporlarının üst yöneticileri tarafından izleyen mali yılın en geç şubat ayı sonuna kadar kamuoyuna açıklanması, ilgili idarenin internet sitesinde yayımlanması ve bu raporların birer örneğinin aynı süre içerisinde Sayıştay'a ve Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığına gönderilmesi gerekmektedir.

Hazine ve Maliye Bakanlığının idare faaliyet raporuna göre; VDK tarafından 2019-2023 yıllarında yapılan vergi incelemelerine ilişkin sonuçlar, aşağıda yer alan tablo ve grafiklerde özetlenmiştir.

Tablo 1: Yıllar İtibari ile VDK İnceleme Sayıları

| Yıllar | Sınırlı İnceleme | Sınırsız İnceleme | Toplam İnceleme |

| 2019 | 94.571 | 33.849 | 128.420 |

| 2020 | 107.343 | 37.859 | 145.202 |

| 2021 | 166.304 | 44.923 | 211.227 |

| 2022 | 191.771 | 46.051 | 237.822 |

| 2023 | 195.799 | 40.998 | 236.797 |

2019 yılında yapılan incelemelerin %26,36’sı, 2020 yılında yapılan incelemelerin %26,07’si, 2021 yılında yapılan incelemelerin %21,27’si, 2022 yılında yapılan incelemelerin %19,36’sı ve 2023 yılında yapılan incelemelerin ise %17,31’i tam incelemelerden oluşmaktadır. 2023 yılı rakamlarına bakıldığı takdirde; yapılan sınırlı incelemenin önceki yıllara göre fazla olmasına karşılık tam incelemede oransal olarak bir düşüş gerçekleşmiştir.

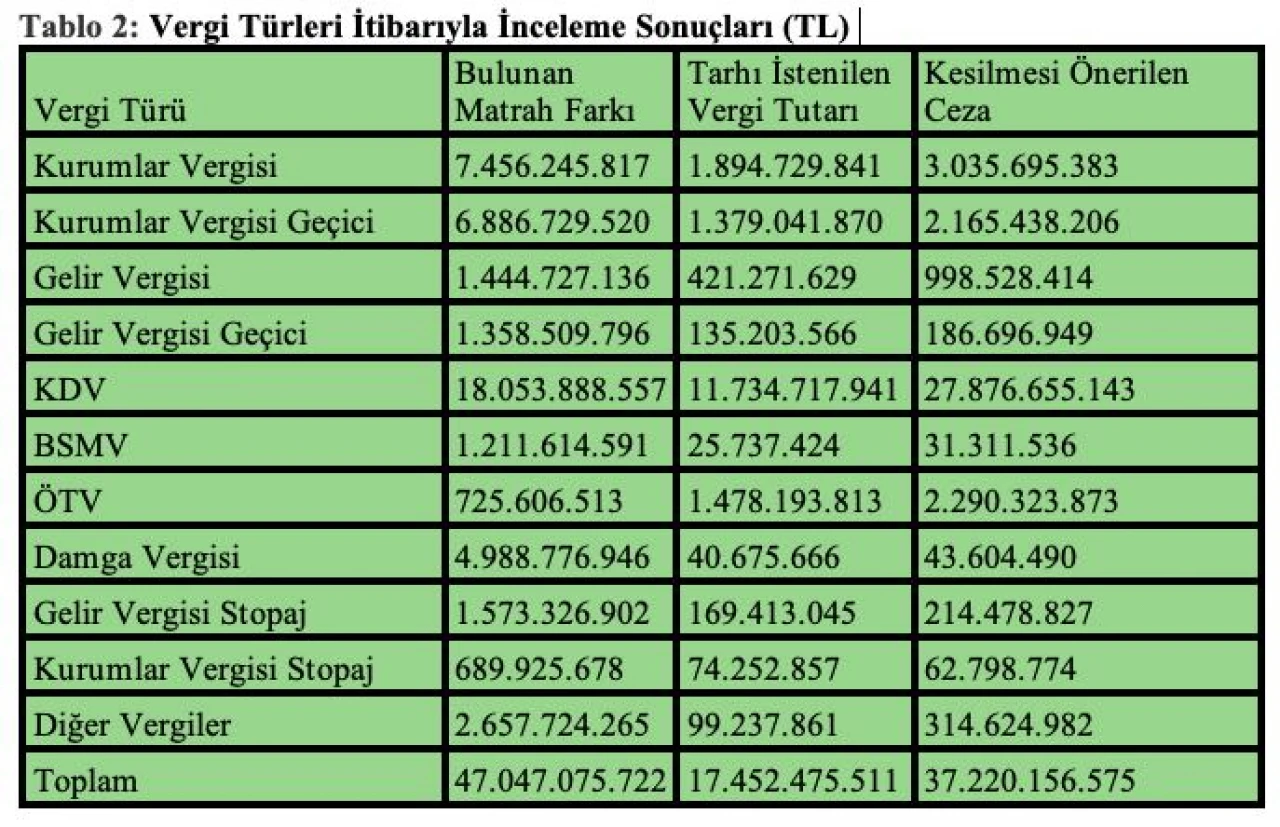

Aşağıdaki grafiklerden görüleceği üzere; 2023 yılında 60.242 mükellef incelenmiş, incelenen mükellefler için tarhı istenilen toplam vergi tutarı 17.452.475.511 TL, kesilmesi önerilen toplam ceza tutarı ise 37.220.156.575 TL olmuştur.

Vergi türleri itibari ile incelendiği takdirde; en fazla matrah farkının 18.053.888.557 TL ile KDV’de, daha sonra 7.456.245.817 TL ile kurumlar vergisi ve 6.886.729.520 TL ile de kurumlar vergisi geçici takip etmiştir. Kesilmesi önerilen ceza da ise 27.876.655.143 TL ile KDV birinci sırada yer alırken, onu 3.035.695.383 TL ile kurumlar vergisi ve 2.290.323.873 TL ile ÖTV takip etmiştir.

Katma değer vergisinde matrah farkı ve kesilen cezanın yüksek çıkmasının sebebini, sahte belge düzenlenmesi ve kullanımından kaynaklanması çerçevesinde ifade etmek mümkündür. Özellikle sınırlı incelemenin yüksek olması da buna bir karine teşkil etmektedir. Vergi denetiminin etkin yapılması halinde bu vergide tutarın çok yüksek boyutlarda olacağını söyleyebiliriz Hazine ve Maliye Bakanı’nın ifade ettiği kayıtdışılığı önlemeye dönük KDV’ye ilişkin kayıp ve kaçağı önleme tedbirlerinin uygulamaya konulmasına ilişkin hazırlıklar, bir nebze olsun bütçe içerisinde ki KDV tahsilatını artıracaktır. Diğer taraftan vergi incelemesi sonucu bulunan matrah farkı dolayısı ile tarh edilen vergi ve kesilen cezaların önemli bir kısmının da tahsil edilemediğini ifade edebiliriz. Bu noktada özellikle tahakkuk / tahsilat oranına bakıldığı takdirde nihai olarak incelemenin sonucunun parasal olarak bütçeye ne kadar yansıdığını görmek mümkün olacaktır.

2023 yılına ilişkin risk analiz çalışmaları sonucunda gayrimenkul sermaye iradı konusunda 2024 yılında yeni kayıt altına girecek ve beyanname verecek mükellef sayısında ciddi bir artış olacağı beklentisi hakimdir. Bu çerçevede risk analizi ile yapılan çalışmalarda inceleme konusu durumlar belirlense dahi inceleme elemanındaki yetersizlikler vergi incelemesinin etkin bir şekilde gerçekleşemeyeceğini ifade etmek mümkündür.

Diğer taraftan 2022 ve öncesi dönemlere ilişkin matrah artırımında bulunmayan mükellefler ile 2023 yılında izaha davet müessesesinden mükelleflerin açıklamalarından idarenin yeterince tatmin olmaması ve 2023 yılının incelemeye konu olması 2024 yılında vergi incelemesinde artış olacağını göstermektedir.

Bakmadan Geçme